LH 전세임대주택, 집주인과 세입자 모두에게 리스크

- 기사공유하기

-

페이스북

페이스북

-

트위터

트위터

-

구글플러스

구글플러스

-

카카오톡

카카오톡

-

카카오스토리

카카오스토리

-

네이버밴드

네이버밴드

-

URL 복사

URL 복사

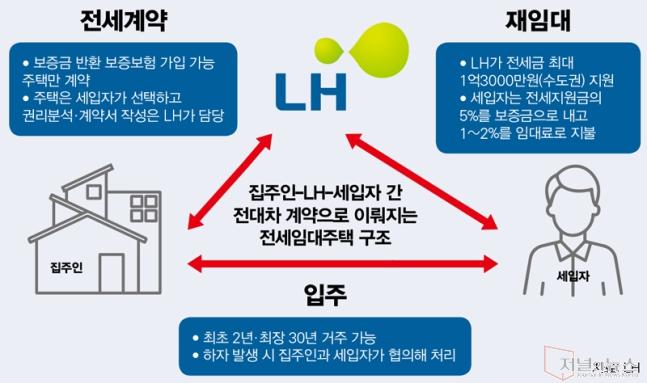

LH(한국토지주택공사) 전세임대주택이 집주인과 세입자 모두에게 리스크를 떠넘긴다는 주장이 제기됐다. 경기도 광명시의 빌라를 매입한 유지애씨(가명)는 2020년 8월, 60대 세입자 A씨가 전세임대 방식으로 거주하던 이 빌라의 주인이 되었다. A씨는 LH와 전세계약을 맺고 저렴한 월 15만 원의 임차료를 내는 조건이었다. 하지만 A씨는 2022년 8월 계약 종료 시까지 9개월 치 임차료를 내지 않았다.

문제는 계약이 종료됐음에도 A씨가 집을 비우지 않는 데에 있었다. 유지애씨는 LH에 도움을 요청했지만, LH는 "우리는 명도 집행 권한이 없으니 직접 A씨와 명도소송을 하라"고 했다.

LH 전세임대주택의 문제점

전세임대주택은 2005년부터 시행되어 저소득층과 전세 사기 피해자들을 위한 제도로 알려졌다. 지난해 12월에는 전세 사기 피해가 심각해지면서 임대인의 범위를 경매 낙찰자로 확대했다. 이 제도의 문제는, 집주인들이 전세임대주택으로 집을 공급하길 꺼려한다는 점이다.

우선, LH 전세임대주택 계약은 공공기관이 참여하는 3자 계약이라 일반 임대차 계약보다 서류가 많다. 또한, LH가 지정한 법무사가 권리분석을 진행하는데, 계약 가능 여부를 통보하기까지 3~5일 정도 걸린다. 이로 인해 집주인들은 더 좋은 조건에 세입자를 받을 수 있는 기회를 잃게 된다.

계약상의 문제가 발생할 경우, LH가 책임을 회피한다는 불만도 있다. 유지애씨는 "LH와 A씨를 상대로 명도소송을 해서 승소했지만, 명도 집행과 변호사 선임에 1,000만 원 넘는 비용이 들었다"고 말했다. LH는 변호사 비용을 전부 대준다고 했지만 실제 보상금액은 37만 원에 불과했다.

세입자와 LH의 불만

세입자 입장에서도 전세임대주택은 문제점이 있다. 김선미 종로·성북주거복지센터 센터장은 "전세임대주택의 최대 지원액 1억3,000만 원으로 수도권에서 양질의 집을 구하기는 불가능에 가깝다"고 말했다. KB부동산에 따르면, 올해 4월 수도권 주택의 평균 전세가격은 3억4,352만 원이다. 빌라나 연립주택만 고려해도 1억6,936만 원으로 LH의 지원 한도액보다 높다.

LH 역시 금전적인 피해를 보고 있다. 2023년 1~8월에 LH 전세임대주택에서 602건의 전세보증금 미반환 사고가 발생했고, 총 미반환 보증금은 345억 원에 이른다. 이는 역대 최대 규모다. LH는 전세보증금 반환 보증보험에 가입한 주택만 운영하기에 보증금을 떼일 일은 없지만, 보증금 반환 지연으로 자금 회전율이 낮아지는 문제점이 있다.

전세임대주택, 차선책

전세임대주택은 집주인과 세입자 모두에게 리스크가 크지만, 취약계층에게는 여전히 중요한 주거 수단이다. 김선미 센터장은 "LH가 직접 임대하는 매입임대주택이 더 안정적이지만, 물량이 부족해 전세임대주택이 차선책이 될 수밖에 없다"고 말했다.

정부는 매입임대주택의 확대를 계획했지만, 지난해 목표했던 2만476호 중 LH가 실제로 확보한 주택은 4,610호에 그쳤다. 이러한 상황에서 전세임대주택은 여전히 취약계층의 중요한 주거 수단으로 남을 것으로 보인다.

댓글0